Lorsque vous faites rénover un logement ancien par une entreprise, les travaux réalisés peuvent bénéficier d’un taux de TVA réduit. Ce taux est baissé à 10 % pour les travaux d’amélioration d’un logement. Cependant, cette TVA est réduite sous certaines conditions. Voici quels travaux sont concernés et comment bénéficier de cette réduction.

Les conditions pour bénéficier d’une TVA réduite

Pour pouvoir bénéficier d’une TVA réduite à 10 %, il faut impérativement que :

- les travaux soient effectués dans un logement de plus de deux ans ;

- le logement soit affecté à l’habitation (principale ou secondaire).

Les constructions neuves ne sont donc pas concernées par cette réduction de la taxe sur la valeur ajoutée. De même, les locaux professionnels ne sont pas visés par cette baisse de TVA.

Le cadre d’application de la TVA au taux de 10 %

La TVA à 10 % sur les travaux s’applique aux travaux d’amélioration et de rénovation de l’habitat. La surélévation (construction d’un étage) ou l’augmentation de la surface de plancher de plus de 10 % ne sont pas concernées.

Le bénéfice de la réduction de la TVA à 10 % s’accompagne du respect d’une procédure et ne concerne que certains travaux de gros œuvre et de second œuvre comme ceux pour :

- l’amélioration ;

- la transformation ;

- l’aménagement ;

- l’entretien.

Ces derniers couvrent toutefois de nombreuses situations. Ils concernent :

- les maisons individuelles ;

- les appartements situés dans un immeuble collectif (qui comporte au moins deux locaux) ;

- les établissements d’hébergement collectif (résidences d’étudiants, maisons de retraite, foyers d’hébergement…) ;

- les logements de fonction (gardien…) ;

- les habitations légères de type mobile-home ou péniche amarrée à un point fixe ;

- les dépendances d’une habitation (garage, cave…).

Le taux de TVA à 10 % pour des travaux s’applique uniquement aux logements destinés à l’habitation. Ne sont pas concernés par la TVA à 10 % pour les travaux d’amélioration :

- les locaux à usage professionnel ;

- les bâtiments à usage agricole ;

- les hébergements touristiques commerciaux.

Sont également écartés :

- l’aménagement d’espaces verts et de terrasses ;

- la construction ou la rénovation d’une piscine, d’un spa ou d’un bain à remous ;

- la construction ou la rénovation d’un court de tennis et tout autre terrain de sport ;

- le changement d’une chaudière collective ;

- l’achat, le remplacement ou la rénovation d’un ascenseur ;

- l’achat d’équipements ménagers et de mobilier.

Les travaux doivent obligatoirement être réalisés par une entreprise. Cette dernière va elle-même facturer les services et appliquer le taux de TVA réduit sur le coût des matériaux et des équipements fournis et installés.

La TVA à 10 % concerne donc les clients de ces entreprises, qui peuvent être :

- le propriétaire occupant le logement ;

- le bailleur d’un immeuble ou d’une maison individuelle ;

- le locataire qui souhaite améliorer son logement, avec l’accord du bailleur ;

- une SCI gérante de locaux d’habitation ;

- un syndicat de copropriétaires dans le cadre de travaux sur les parties communes ;

- l’occupant à titre gratuit d’un logement ;

- un représentant professionnel mandaté par un propriétaire (agent immobilier, marchand de biens…).

Qui peut bénéficier d’un taux de TVA réduit ?

La procédure à suivre pour bénéficier de la TVA à 10 % sur les travaux

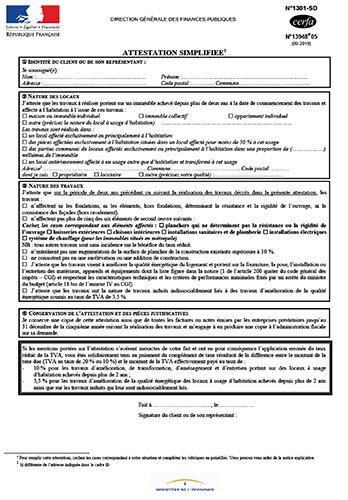

Avant le début des travaux, ou éventuellement au moment de la facturation, vous devez fournir une attestation simplifiée certifiant que l’habitation concernée est achevée depuis plus de deux ans. Le formulaire, téléchargeable ci-dessous auprès du ministère chargé des Finances.

Ces formulaires permettent notamment de préciser la nature des locaux, celle des travaux et l’usage qu’il en est fait (total ou partiel).

Télécharger ici l’attestation de TVA à taux réduit:

Lorsqu’il s’agit de locaux à usage mixte (habitation et activité professionnelle), un minimum de 50 % de la surface totale doit être réservé à l’habitation pour pouvoir bénéficier de la TVA réduite. Dans ce cas, la surface affectée à l’habitation doit être précisée dans le formulaire d’attestation simplifié. Seule la partie destinée à l’habitation peut être concernée par la TVA réduite à 10 %. La partie restante sera quant à elle soumise au taux normal de 20 %.

Lorsque vous achetez tout ou partie des matériaux ou des équipements, ces achats directs ne peuvent plus bénéficier du taux réduit.

Une fois les travaux réalisés et réglés auprès du professionnel, conservez l’attestation et les factures qui vous seront remis. Ces justificatifs pourront être demandés en cas de contrôle.

Le cas des habitations à usage mixte

En cas de doute ou de projet de rénovation, contactez-nous sans plus attendre pour bénéficier de cette TVA avantageuse.

{kind=link}